DE L'ART DE (MAL) PRÉSENTER LES CHIFFRES.

Perception vs réalité.

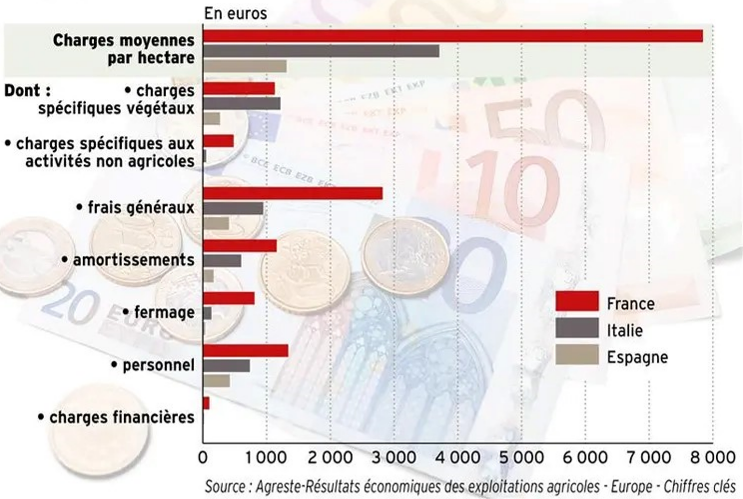

En lisant des articles sur la comparaison des charge à l’hectare entre les 3 principaux producteurs européens, je découvre ce schéma

accompagné d’accroches explicites telle « deux fois plus de charges en France » !

Me reviens alors en mémoire une ancienne étude de France Agrimer sur la compétitivité des acteurs de la filière viticole qui montrait que la France restait au niveau de l’Italie et surpassait l’Espagne.

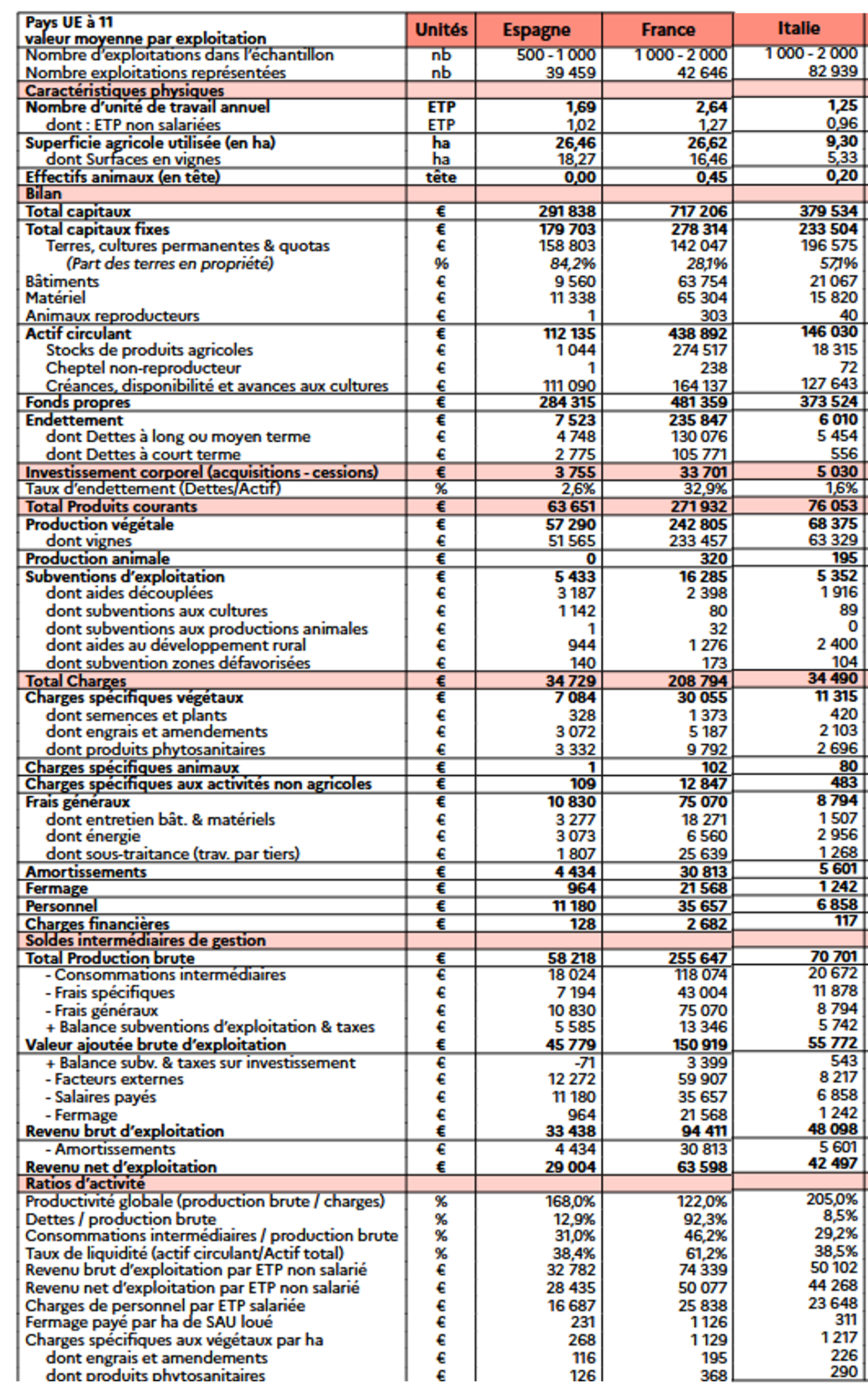

Je me décide de remonter à la source, le Réseau d’information comptable agricole (Rica) dont l’Agreste publie les résultats (à retrouver ici au complet). Première surprise, les chiffres de novembre 2023 concerne l’année 2021. Mais surtout, l’infographie relayée par la presse tronque la réalité des comptes de résultats des 3 pays.

Biais, simplification ou malhonnêteté ?

Que nous montrent ces données. France et Espagne présentent des superficies moyennes équivalentes (+/- 26ha) près de 3 fois supérieures à celle de l’Italie ; pour travailler cette terre :

Que nous montrent ces données. France et Espagne présentent des superficies moyennes équivalentes (+/- 26ha) près de 3 fois supérieures à celle de l’Italie ; pour travailler cette terre :

-nous utilisons 56,2% de main d’œuvre en plus que les Espagnols et 26,2% de moins (à l’ha) que les Italiens ; notre coût du travail (« personnel ») s’en ressent (plombé par les charges, il pèse 3 fois plus lourd que pour les premiers et 82% de plus que pour les seconds. Mais ce poste ne représente que 17% des charges total françaises contre 32% pour les espagnoles et près de 20% des italiennes !

-ce qui justifie l’écart de nos charges totales, 6 fois lourdes que celles de nos deux voisins, ce sont les produits phyto, engrais et amendements (3 à 4 fois plus de dépenses) et les frais généraux (7 à 8,5 fois plus importants) soit l’entretien des bâtiments et du matériel ou la sous-traitance.

-en contrepartie, nos capitaux propres et fonds propres sont incomparables, 2 à 2,5 fois plus importants. Nous stockons, ce que nous concurrents directs ne font pas ; nous avons un recours large à l’endettement, ce qu’ils ignorent totalement.

-nous recevons 5 fois plus de subventions, créons 4 à 5 fois plus de chiffre d’affaires (« production végétale »). Notre revenu net est 1,5 à 2 fois plus gros.

On ne peut donc établir de conclusion hâtive et simpliste, réduite aux seules charges moyennes par hectare.

Des modèles qui s'opposent.

Si notre productivité globale est à la traine, c’est bien parce que nous générons de la richesse. Si nous empruntons, c’est pour investir.

Les écarts tiennent à une approche différente, liée à l’histoire (plus de vraqueurs en Espagne, plus de coopérateurs en Italie) et aux stratégies mise en place.

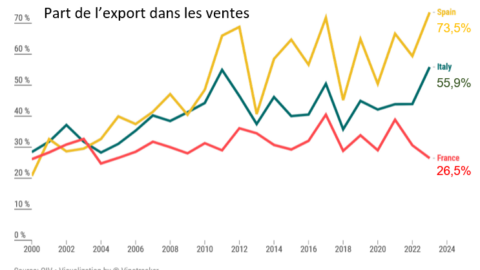

Notre compétitivité est-elle pour autant inférieure ? Non en tant que capacité, capacité à se développer, à bien produire et même à vendre. Mais force est de constater que si chaque pays possède ses forces et faiblesses, nos voisins nous ont pris le leadership commercial mondial.

Si l’on veut corriger cette situation défavorable, il faut dépasser l’analyse brute et caricaturale pour trouver nos vrais manques. Dans l’étude France Agrimer citée plus haut, la vraie explication tenait au déséquilibre entre amont et aval, à notre présence déficiente sur les marchés export ou encore de nos marques.

Un seul exemple pour conclure : à Wine Paris, les Italiens seront groupés sous une seule bannière et dans le plus grand hall ; les stands seront financés à 100% par leur filière… et ils suivront une stratégie collective nationale. Pouvons-nous en dire autant ?

![]()