L'AMONT FREINE LE DÉVELOPPEMENT.

Comprendre les besoins constants.

Si l’on accepte de dépasser l’approche du marché du vin comme seul rapport offre / demande (relire l’article), les données annuelles de l’OIV apportent une lecture du contexte en rupture avec beaucoup de préétablis.

Le marché du vin reste croissant : depuis 2000, ce sont 11 millions d’hectolitres de plus qui ont été consommés dans le monde (+10%) ; les prévisions italiennes anticipent une poursuite de cette tendance dans les 20 ans qui viennent (+7%).

Il faut d’ailleurs souligner à quel point la réalité de la consommation échappe souvent aux acteurs et aux médias : ainsi en 2021 et 2022, la consommation en France est repartie fortement (+9% soit +2,1 millions d’hl, 280 millions de bouteilles !) …

Un marché résilient mais jusqu’à quand ? Le vin subit les crises, financières en 2007-08, contextuelle au milieu des années 2010, Covid en 2020 ; à chaque fois le rebond de la consommation spectaculaire s’inscrit dans une courbe en V très resserré. Cette reprise marque aujourd’hui le pas : la consommation mondiale peine à se relancer.

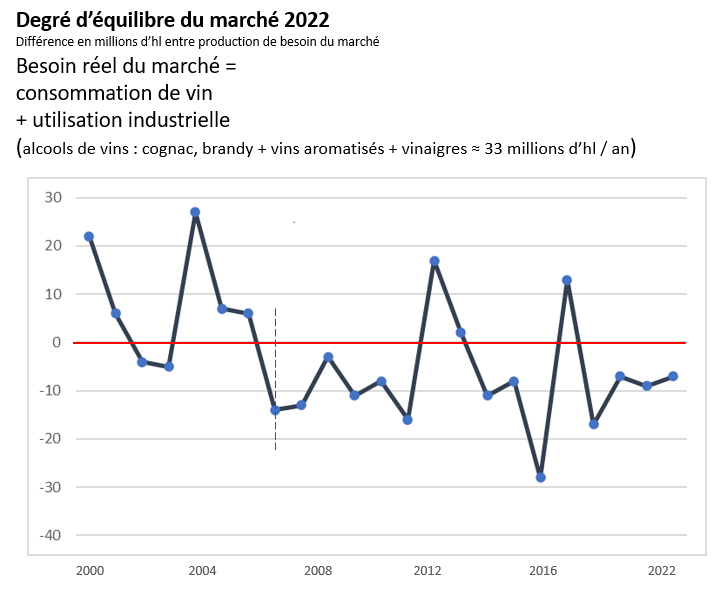

En effet, le manque de disponibilités devient problématique.

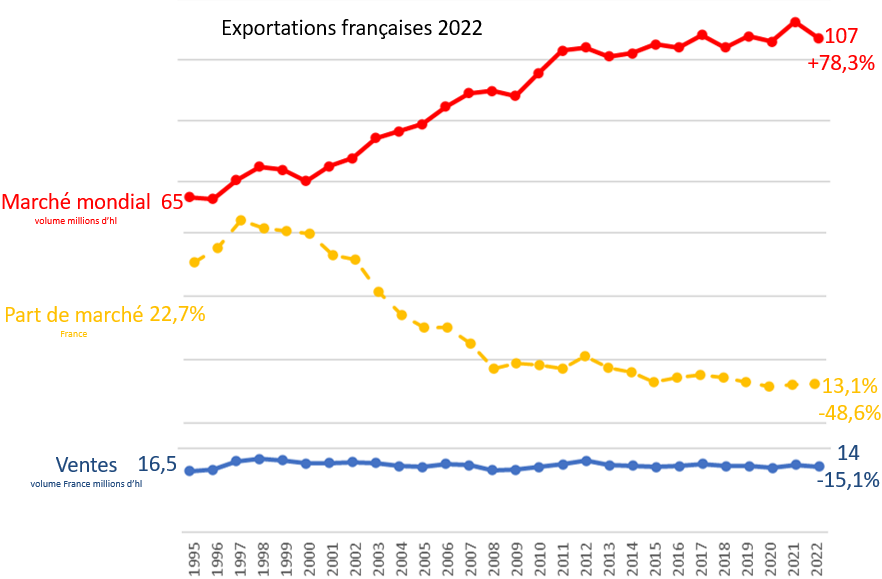

source OIV

Si depuis 2007 il manque ≈ 120 millions d’hectolitres pour équilibrer le marché (61 millions depuis 2000), cette sous-production devenue chronique n’empêchait pas cette résilience ; il semble bien que depuis deux ans, elle contribue à la retarder. Faute de volume suffisant, la consommation se verrait de facto limitée.

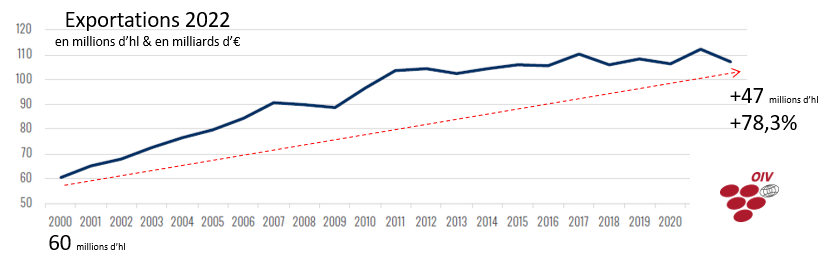

Le phénomène est amplifié par la dynamique de l’export.

La part du marché dédié à l’international s’est portée de 27 à 46% : les pays exportateurs ont donc souvent donné priorité à leurs clients étrangers plus valorisés ; par cela, ils desservent la dynamique de leur marché domestique.

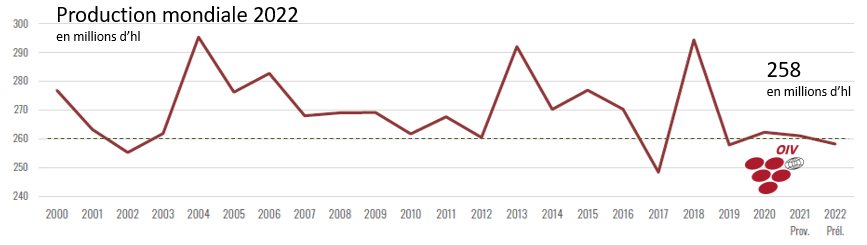

La production très maîtrisée (malgré les aléas climatiques) ne présente au final pas de marge favorisant la croissance à long terme de la consommation.

Constater le décalage français.

Malgré l’état du marché, les vigneron.nes français ne cessent de traverser des crises qui les laissent d’autant plus démunis qu’elles sont imputées à un contexte dont on vient de voir pourtant qu’ils devraient les favoriser : s’il manque du volume sur le marché, pourquoi ne vendent-ils (elles) pas ?

Collectivement la France sous-performe :

Quand l’export bondit de 78,3% en volume, la France perd 15,1% (et voit sa part se replier de près de moitié).

Si les causes n’ont rien de publiques ou d’officielles, on peut néanmoins souligner que parmi les 15 plus gros exportateurs de vin dans le monde, la France demeure le seul sans stratégie nationale. Que se manque d’unité conduit à agir en ordre dispersé et à ne pas déployer de marques puissantes. Que les investissements marketing et commerciaux sont 10 fois moins importants que ceux dédiés à la production.

Que chaque fois que des études de compétitivité ont été publiées (par France Agrimer par exemple), le seul critère défaillant était bien cette faible capacité commerciale. Et que loin des préjugés, la France dispose pour le reste, d’atouts comparables à ses concurrents.

Ce constat mille fois établis, peut-il enfin conduire à envisager débats et politiques alternatives à la seule régulation de l’offre ?

Lire l’étude complète des chiffres de l’OIV, en cliquant ici.

![]()