UNE MÉCANIQUE COMMERCIALE.

Lidl, les faits.

Un vin de marque de Bordeaux millésime (très porteur en terme d’image) 2019.

Une bouteille siglée « Terres d’exception ».

Un distributeur Lidl ex-ultra discounter qui a fait du vin son axe de renouvellement d’image (par le haut).

Une chaîne de fournisseur : un négociant (vigneron également depuis 7 générations et bio !) Maison Raymond et probablement (car le producteur reste mystérieusement caché) une cave coopérative (ou un vraqueur) de taille importante.

Un produit déjà vendu (sans bruit) depuis plusieurs années par l’enseigne toujours en ultra 1er prix.

Descente du prix.

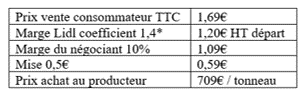

-PVC TTC (prix de vente consommateur) 2,53€

-Promotion 4 bouteilles achetées + 2 gratuites soit 1,69€ (les 75cl).

-PVC HT 1,41€

-transport 0,15€

-prix d’achat HT départ chai : 1,26€ HT

-mise 0,5€ = 0,76€ soit 910€/tonneau (dernier cours hebdomadaire du vrac Bordeaux rouge tous millésimes 889€).

Mais où sont les marges ?

Voilà la première question ; si on suit ce qui pourrait / devrait être normal, on peut tenter de dessiner un tableau des possibles :

*TVA + transport + marge

Et encore s’agit-il de marges très réduites ; si les coefficients remontaient vers des seuils plus normaux, on pourrait descendre jusqu’à 565€ le tonneau.

Qui est responsable ?

Pour répondre à cette question au combien difficile et polémique, on peut aligner d’autres faits ou éléments de réflexion :

-le point de vue de l’acheteur

« A Bordeaux les prix sont relativement bas depuis deux ans. J’imagine qu’il y a des stocks. Ce n’est pas une stratégie interne, nous nous adaptons aux prix du marché […] à l’offre et à la demande. »

En clair, le distributeur ne choisit pas les prix (il les négocie) ; il renvoie vers le contexte bordelais le niveau du PVC.

-qui peut décider d’appeler « Terres d’Exception » un vin vendu à un tel niveau de prix ? Si « l’exception » vaut 1,69€ combien vaudrait la « normalité » voir la « petitesse » ?

En clair, on peut souligner le manque de clairvoyance du / des metteurs en marché.

-qui gagne à ce « petit jeu » ?

Ni le consommateur qui profite au mieux d’une méga promo mais ne peut (toutes les enquêtes le démontrent) se satisfaire d’un tel niveau de prix.

Ni l’enseigne qui rate son « coup de communication » et risque d’écorner son image.

Ni Bordeaux – négociant, producteur – qui donne le bâton pour se faire battre en maîtrisant aussi peu sa mise en marché.

Tous perdants.

Au final, voilà ce qui paraît le plus affligeant :

-la grande distribution (en rebond actuellement) a perdu plus de 22% de ses ventes dans le rayon vin en 10 ans (relire ici) au profit des autres circuits de vente ; elle le doit entre autres à ce genre d’opérations de plus en plus éloigné des besoins des consommateurs (vins cœur de gamme, de vignerons, de qualité, suivi en permanent, cohérent et compréhensible en termes de marketing) ;

-la filière qui voit la valeur (et son partage) lui échapper de plus en plus, se noyant dans une opposition stérile négoce / production, un combat contre la GD qu’elle ne peut gagner de cette façon ;

-le consommateur qui à minima se fait avoir et préfèrera des produits bien plus agréables et faciles (voir le succès des bières locales).

![]()