QUAND LA GRANDE DISTRIBUTION S'AUTO-ANALYSE.

Un constat implacable.

Pour la 16ème année, près de 200 professionnels de la grande distribution (acheteurs d’enseigne et fournisseurs) se retrouvaient pour les ateliers du vin de Rayon Boissons : le magazine anime le débat autour de l’évolution du marché… dans ce seul circuit de vente.

La situation perdure (depuis 2010, hors rebond de la période Covid) : la consommation baisse (-20% depuis 2014, -4% en un an) sans que la hausse des prix ne compense la morosité du secteur ; en 15 ans, plus de 400 millions de litres, l’équivalent de 533 millions de bouteilles, se sont évaporés des statistiques de sorties caisse ! Les grands crus classés ont eux quasi disparus des linéaires et des catalogues foires aux vins.

La concurrence s’accroit avec toujours plus d’ouverture de magasins, et l’effondrement des hypermarchés. Les indépendants (Leclerc, U et Intermarché) tirent seuls leur épingle du jeu quand les centralisés perdent sans cesse des parts ; la disparition de Casino, le rachat de Cora – Match par Carrefour ont achevé les espoirs de voir se retourner une conjoncture qui plébiscite à nouveau la proximité et les détaillants spécialisés. Qui auraient parié sur leur rebond à l’aube des années 2010 ?

les crises inflationniste ou sociale ont fini de plomber le modèle de masse de la GD qui a pourtant contribuer à la popularisation des vins de qualité.

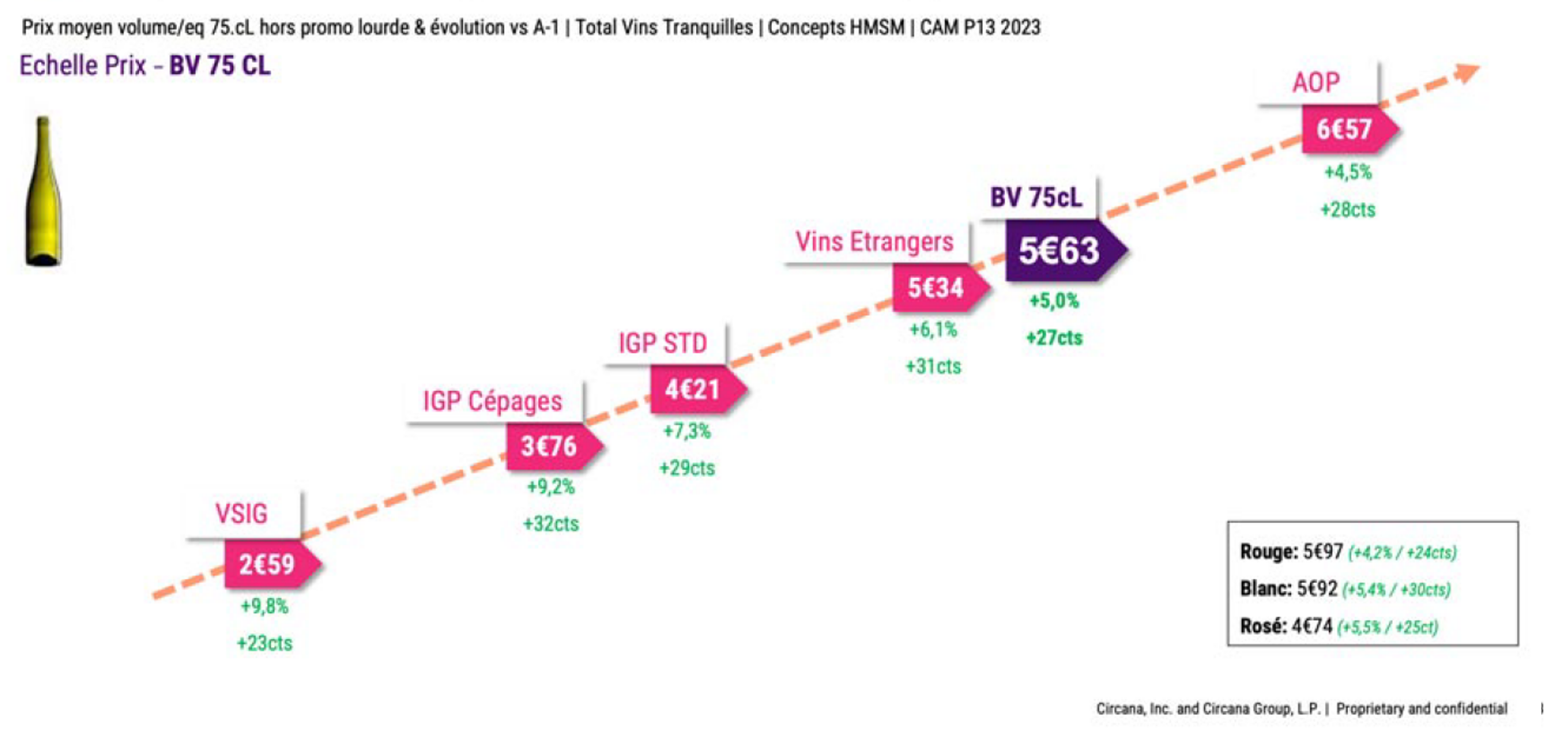

Mais, la difficulté à contextualiser et à se remettre en question étonne dans ce bilan. Ainsi les appellations tant décriées et attaquées, se défendent : leur prix moyen 6,57€ reste supérieur de 16,7% à la moyenne du rayon et le double des vins sans indication d’origine (VSIG).

Ainsi encore, l’offre sélectionnée, c’est-à-dire les assortiments, les achats, n’est pas remise en question alors qu’elle provoque et accentue les résultats : moins de bio, peu de vins de producteurs, une sur représentation des MDD (marques de distributeur), des 1ers prix et des VSIG expliquent à la fois les performances de ces derniers et la très faible attractivité du rayon pour les consommateurs.

Ainsi enfin, l’absence d’innovation (merchandising, digitale, communication) maintient l’ensemble du rayon dans l’état où il était 30 ans auparavant : les murs de vins ne donnent ni l’envie d’acheter, ni la possibilité de choisir.

Certes, des initiatives existent mais là aussi, elles sont portées par des magasins indépendants qui peinent à les généraliser au niveau national.

Des solutions ... qui tournent en rond ?

Alors que faire ? Quand les foires aux vins fonctionnent de moins en moins, que les promotions s’effritent, que les énergies s’amenuisent au point de laisser se réduire la taille même des rayons vins, la place du vin en grande distribution ?

Les freins sont bien posés : trop de références peu ou mal suivies, trop de vins élitistes, un linéaire impénétrable et illisible, une absence d’expérience d’achat.

Mais la tentation est forte de tout mettre sur le dos du contexte : un consommateur vieillissant, une déconsommation qui pousse vers les sans alcools, des lois qui accentuent encore cette tendance sociétale… avec cette question qui taraude sans s’exprimer, est-ce le marché ou ce qu’elle propose qui fait reculer la GD ?

On voit le risque d’un double discours. Celui, officiel qui prenant en compte la situation, communique sur la volonté de se différencier dans l’offre, de coller aux consommateurs face à celui, réel et mis en œuvre dans les négociations, de se replier sur des vins pas chers, de se concurrencer à coups de promotions cassées.

Où est le consommateur ?

On ne peut, même à grands renforts de panels, ignorer son client.

La réflexion s’affine donc pour se déplacer du volume vers la valeur, pour traiter le vin comme un rayon traditionnel et investir dans du personnel qualifié, pour offrir de bonnes applications qui dépassent les seuls accords mets-vins et créent des instants de consommation, des usages du produit, pour arrêter de limiter le discours aux grands vins, aux primeurs inaccessibles et invendables.

Elle se poursuit pour proposer une baisse du nombre de références qui seraient mieux suivies, avec des millésimes décalés prêts à boire, pour demander une communication différente moins axée sur les prix, pour intégrer les no-low.

Un patron indépendant témoigne en ce sens ; dans son magasin aux performances remarquables (le vin pèse le double de la moyenne de son enseigne), il met en avant les vigneron.nes, les prix à moins de 10€, le local, raconte une histoire, intègre de l’humain et explique que la foire aux vins c’est tous les jours car « on garde le vin pour vous, toute l’année ».

Voilà le consommateur ? L’absent. Celui qui a filé vers les cavistes, les nouvelles grandes surfaces spécialisées, les bars… et même la vente directe, les foires et les salons. Celui que le baromètre Sowine (à découvrir ici) décrit comme à l’opposé de ce qu’est devenue la grande distribution. Celui dont on parle si peu tout au long de cette passionnante journée tant il représente la clé d’une remise en question qui tarde trop à se concrétiser.

Pourtant, la grande distribution a perdu de colossales positions par rapport à ses (nouveaux) concurrents : en 2021 et 2022, alors qu’elle chutait de plus de 4% par an, la consommation française rebondissait de près de 10% (soit 2,1 millions d’hl, 2,5 fois les ventes de la GD en 2023 !).

Où est donc passé le consommateur ?

![]()