UN CIRCUIT EN CRISE.

Le confinement, une période plus favorable.

La grande distribution et le vin ne partagent plus depuis plusieurs années, leur histoire d’amour. Ainsi, juste avant le confinement lié à la crise sanitaire du Covid-19, le bilan annuel des ventes était catastrophique :

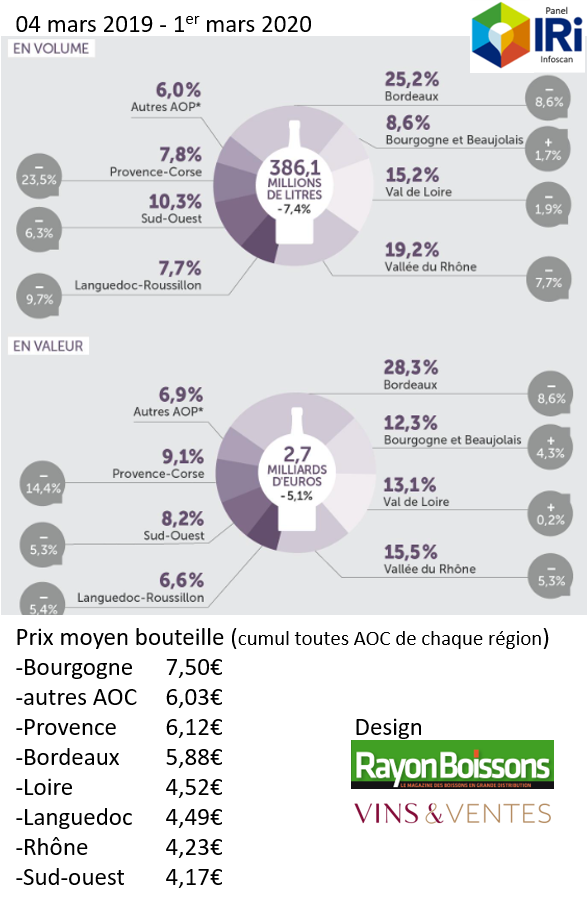

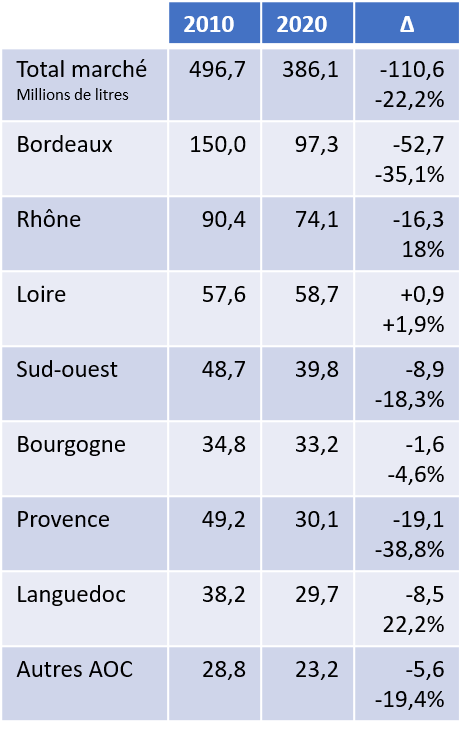

en un an, alors que 2017 et 2018 était déjà en forte baisse, il s’est écoulé 41 millions de bouteilles de moins dans les hyper et supermarchés.

Depuis 2010, ce sont près de 150 millions de bouteilles qui ont disparus des statistiques de vente de la GD française (-22%) !

Les raisons de ce phénomène sont diverses et profondes car si la consommation recule, les proportions sont incomparables (-4,9% sur cette même décennie) : la GD n’a pas su renouveler une offre trop large, confuse, sans conseils ; les foires aux vins (un quart du marché) s’essoufflent elles aussi en manque de renouvellement ; la concurrence de nouvelles enseignes (GSS, cavistes) et d’internet n’est pas contrebalancée par la seule innovation du drive. Pour le vin, le drive met en avant des formats (BIB) et des segments peu valorisants.

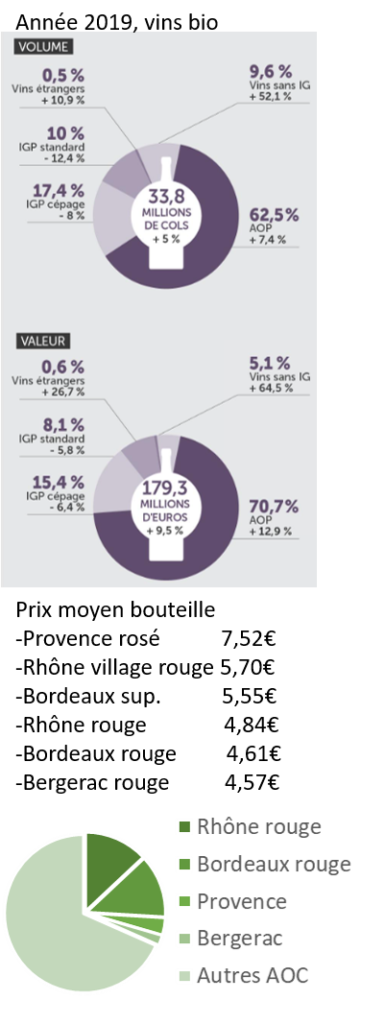

Le bio, une niche qui s'étend.

Moins de 7% (en volume comme en valeur) mais une progression qui fait envie, le vin bio trouve petit à petit sa place en grande distribution :

On voit bien que les tendances se construisent au détriment du leader bordelais et sans pour le moment, présenter d’alternative à la chute des achats de l’ensemble du rayon.

On voit bien que les tendances se construisent au détriment du leader bordelais et sans pour le moment, présenter d’alternative à la chute des achats de l’ensemble du rayon.

Le confinement, mieux dans le moins bien.

Sur 10 semaines (24 février au 3 mai 2020) qui englobent la quasi totalité du confinement, les ventes de vins ont reculé de 3% ; une chute ralentie de plus de sa moitié, voilà, dans un contexte peu favorable (absence des foires aux vins de printemps, recentrage des achats sur les produits de nécessité), une information plutôt positive.

La problématique posée reste cependant inchangée : le modèle de la grande distribution française basée sur des hypermarchés de centres commerciaux s’étiolent : alors que les moyennes surfaces (+7 à +13% selon les formats) et la proximité (+28%) profitaient à plein du contexte, que les drive explosaient (+80%), les points de vente de plus de 2 500 m2 continuent leur dégringolade (-6%).

Quel avenir pour le rayon vins ?

![]()