UNE PRODUCTION TOUJOURS DEFICIENTE.

Les mérites de la macro économie.

Deux fois par an, l’OIV propose un état des lieux du marché (retrouvez le présentation complète ici). Cette vision mondiale du marché suit depuis les années 1990, les mêmes indicateurs macro-économiques (surface plantée en vigne, production et consommation de vin, commerce export).

Pour beaucoup d’acteurs, ces données peuvent sembler lointaines et déconnectées de leur réalité ; pourtant, ce contexte agit avec force sur leur quotidien. Surtout, chaque chef d’entreprise qui est amené à établir des choix, une stratégie, ne peut l’ignorer. Décider dans l’ignorance de cette réalité a conduit à bien des erreurs collectives et individuelles.

D’ailleurs les opérateurs partout dans le monde restent très attentifs aux publication de l’OIV (basée en France, à Dijon).

Les enseignements du marché.

Toujours moins de vignes.

De façon globale la vigne produit pour un usage de transformation en vin mais aussi en alcools ou vinaigres et pour du raisin de table. Depuis 20 ans, les surfaces diminuent : restructuration des vignobles de vins peu qualitatifs en équivalents d’AOC, chute de la consommation de raisins frais et secs, expliquent cette situation.

550 000 hectares (-7%) ont disparu depuis 2000.

Nous verrons plus loin en quoi elle demeure paradoxale et pourquoi la tendance peut s’inverser.

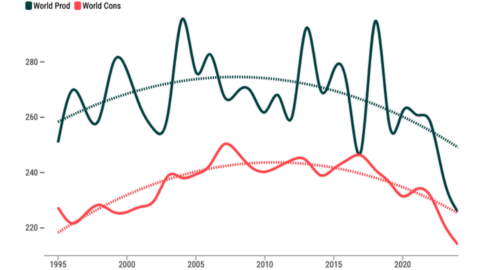

Une production autour des 260 millions d’hectolitres.

Si les variations millésimaires (climatiques en premiers) impactent toujours les volumes annuels mondiaux, on peut depuis 15 ans se fixer sur ce chiffre. Souvent le sud compense le nord ou inversement.

Une consommation sous pression.

Après une période d’euphorie de 2000 à 2007, le marché a subi coup sur coup trois crise : financière, volumique et sanitaire. A chaque fois, elle se redresse en V. En 20 ans, la consommation mondiale a quand même gagné 11 millions d’hectolitres (+10%) pur s’établir à 236 en 2021. En 2021 toujours, qui sait que les Français ont acheté 9% de vins en plus qu’en 2020 (année stable vs 2019) ?

Les Etats-Unis sont devenus et se maintiennent le pays le plus consommateur de vin (et le plus dynamique).

Des exportations qui explosent.

Loin des variations en yo-yo de la consommation, la part des vins exportés a bondi de façon quasi linéaire depuis 2000 : 111,6 millions d’hectolitres sont ainsi échangés (+86%) pour 34,4 milliards d’€ (+187%). Le marché s’est mondialisé, les producteurs exportant leur soft-power vers de nouveaux horizons.

53% des vins ainsi distribués sont en bouteilles, 33% en vrac, 4% en BIB et 10% en effervescents (Champagne).

Le paradoxe d’un marché structurellement en sous-production.

De façon basique, si l’on ajoute consommation et utilisation industrielle (alcools de vins : cognac, brandy + vins aromatisés + vinaigres) et que l’on compare ce chiffre à la production, on trouve le niveau d’équilibre du marché. Depuis 2007, il manque 113 millions d’hectolitres.

Il faut noter que cette donnée n’est plus publiée par l’OIV (peut-être depuis que des Français la dirige… ?).

Parts de marché, une opposition volume – valeur.

Depuis 200, la France a perdu sa première place au profit de l’Espagne et de l’Italie. Pire, elle a chuté de 25 à 13,1% (l’année 2021 marque une reprise nette portée par les Champagne).

Elle reste championne de la valeur, aussi parce qu’elle est la seule a exporté ses vins quasi uniquement en bouteilles.

Elle se retrouve face à un effet ciseaux qui risque d’être à termes très dangereux : toujours moins de volume vendu toujours plus cher ; jusqu’à quand ?

Lire : .

Les paradoxes.

Les surfaces baissent alors que l’on manque de volume.

Longtemps on a opposé volume et qualité (et donc valorisation) ; baisser les rendements, peu produire menaient à l’excellence. Les pays émergents souvent libéraux n’ont pas cette approche et se contentent de coller aux attentes de la consommation. Les autres commencent à revenir en arrière : pour rentabiliser, la clé reste la récolte ! Ainsi, France, Italie et Espagne replantent. De très vieux producteurs (Europe de l’est et Asie) financent uns restructuration qualitative pour devenir des acteurs de l’exportation. Les yeux sur ce gâteau qui ne cesse de se développer, les investisseurs cherchent à acquérir des surfaces.

La consommation aussi bridée par le manque de volume.

Certains pays comme l’Espagne préfèrent produire pour l’export (plus lucratif ou stratégique) et mettent en rupture leur marché intérieur. Des ruptures qui se retrouvent souvent dans d’autres pays massifs ou très éloignés (Etats-Unis, Australie).

Si la crise sanitaire a rendu plus complexe la logistique, c’est avant tout la faible disponibilité en vrai qui bride la consommation et empêche son extension à de nouveaux pays.

La Chine démasquée.

Présentée comme l’eldorado, la Chine a en fait truqué ses chiffres. On pouvait s’en douter au vue des données délirantes transmises depuis des années à L’OIV (dont elle n’est pas membre) : près d’un million d’hectares planté (avec une production très faible) et une consommation qui en quelques années avait bondi à 19 millions d’hectolitres (autant que l’Allemagne et deux fois plus que l’Espagne !).

Aujourd’hui machine arrière toute : la baisse se fait par paliers mais la Chine n’affiche « plus que » 783 000 ha de vignes et 10,5 millions d’hl bus. Il faudra qu’un jour ces chiffres soient fiables pour ne pas fausser l’analyse globale du marché.

![]()