LA FRANCE NE CESSE DE PERDRE SA PART DE MARCHÉ.

Une situation à part.

Sans remonter aux temps précédant la lancement des vins du nouveau monde où la France pesait 26% du marché, partons de 2001 : Chili, Australie se sont ajoutés aux États Unis ou à l’Afrique du sud pour concurrencer les Européens ; l’Espagne sortie de son isolement s’est lancée à l’assaut du monde.

Les exportations entament deux décennies de boum qui les verra s’accroître de près de 90% ; le vin deviendra un produit destiné quasi à moitié à l’international ; on ne produit plus seulement pour la clientèle locale et captive. La consommation bondit de 24 millions d’hectolitres en 5 ans ! Surtout, 2001 voit la bascule entre vins de table et vins de qualité qui seront bientôt seuls à attirer les acheteurs.

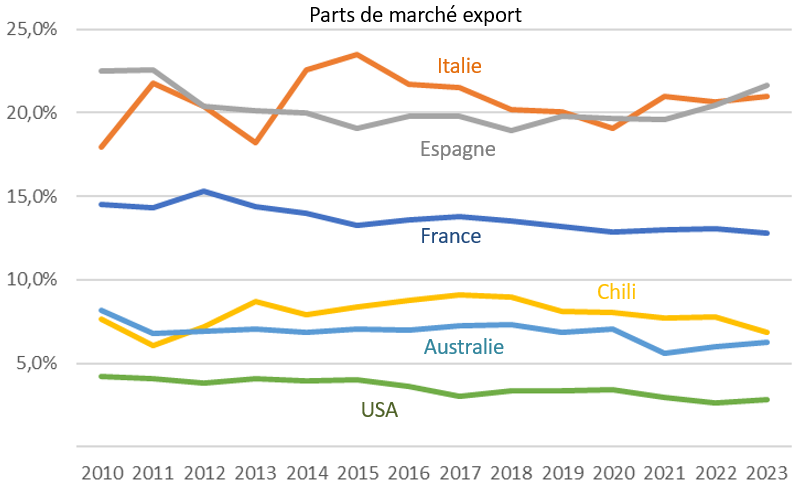

La France et l’Italie règnent : 23,2% et 24,4% de part de marché ; chacun dispute à l’autre la place annuelle de n°1.

22 ans plus tard, l’Italie se bat toujours pour ce leadership ; mais son adversaire a changé et c’est l’Espagne qui le lui dispute.

La concurrence a (à peine) réduit sa portion (21,6%) ; celle de la France a chuté de 45% (12,8%).

Comme elle, l’Italie a souffert (en 2004, les 3 premiers opérateurs occupent 18,5% +/- chacun). La réaction sera rapide et spectaculaire ; son redressement laissera la France seule poursuivre son déclin.

Que pèse cette baisse pour la filière française ?

10 268 000 hectolitres perdus !

En maintenant ses 23,2% de part de marché 2001 en 2023, la France aurait pu (dû) exporter 22,968 millions d’hectolitres au lieu des 12,7 atteints ! Ajoutés à la consommation intérieure (24,4 millions d’hl), sa production (48 millions d’hl) ne devrait pas avoir de difficulté à s’écouler.

Mais ses 10,268 millions d’hl d’écart manquent et plombent l’économie ; surtout qu’ils se cumulent année après année ; en effectuant un calcul osé, on estime qu’en maintenant ses 23,2% de part de marché 2001, la France aurait pu écouler 504 millions d’hl jusqu’en 2023 ; elle s’est contentée de 328,4 millions sur la période (175,6 de moins, 35% !).

Et la tendance ne semble pas vouloir s’arrêter : alors que le monde manque de vin (lire l’article ici) au point que soit freiné ses capacités de croissance, la France sous performe : en 2023, l’export baisse de 6%, l’Italie décroit de 1%, l’Espagne de 3%, la France de 6% ; idem sur le 1er trimestre 2024.

Et la valeur, arbre qui cachait cette forêt de mauvais résultats, ne suit plus : -3% en 2024, -9% début 2024.

Les difficultés des vigneron.nes ne viennent-elles pas de façon prioritaire, de cette faiblesse soudaine ?

Une cause identifiée.

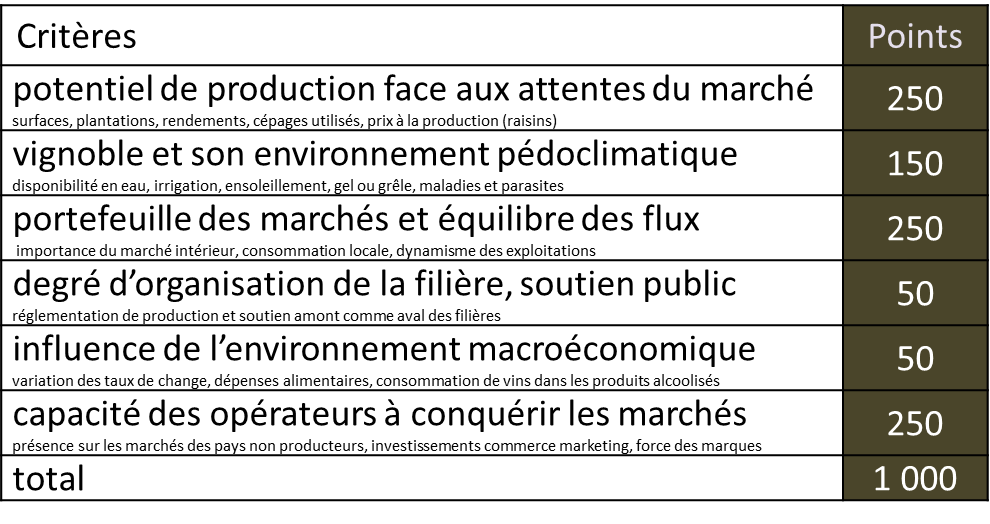

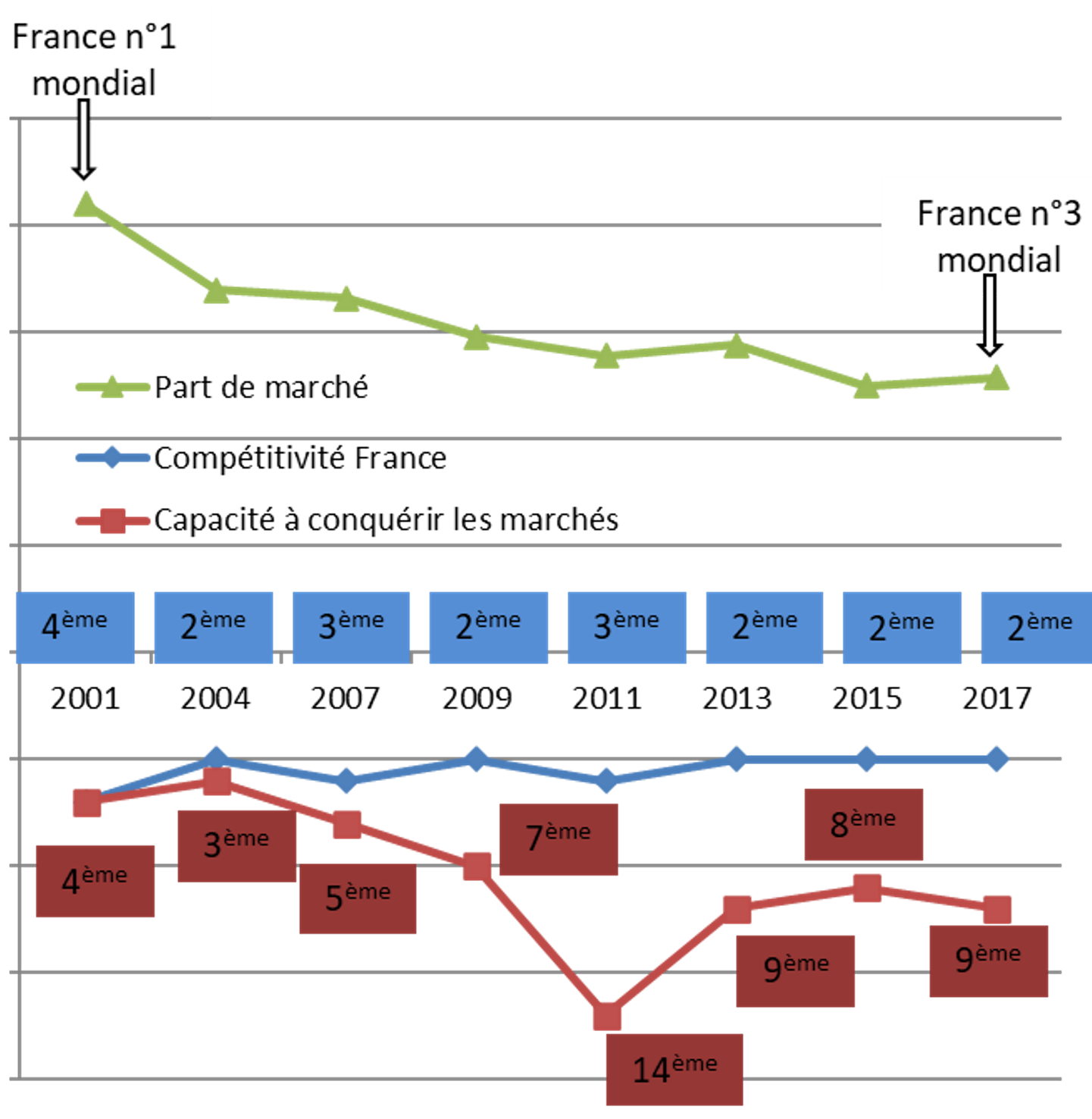

Pour comprendre cette érosion, FranceAgrimer a conduit entre 2001 et 2017, 8 études de compétitivité. En comparant la France et ses concurrents (les 14 principaux), le but était donc de cibler ses forces et ses faiblesses.

6 groupes de critères pondérés avaient été établis

et les résultats compilés, la surprise venant d’une amélioration de la compétitivité globale de la France parallèle à la dégradation de ses ventes :

Seul critère aval, la capacité à conquérir les marchés était l’unique item à avoir fortement diminué. Ne faut-il pas voir là un mal français qui ne s’est pas amélioré depuis : trop négliger, collectivement s’entend, le commerce et le marketing.

La France reste depuis, l’unique pays qui n’a pas de stratégie collective nationale, à ne pas intégrer le vin dans ses négociations internationales. Malgré de colossaux moyens déployés, la filière ne pèse pas ce qu’elle devrait, vue sa contribution à la balance du commerce extérieur.

Un large chantier jamais ouvert demeure, comme une priorité.

![]()