L'ÉTERNEL DÉBAT.

Le même diagnostic.

L’argument choc veut convaincre : les consommateurs (surtout en période d’inflation et de forte tension sur leur pouvoir d’achat) sont si sensibles au prix (PVC, prix de vente consommateur) qu’ils délaissent un produit dès qu’il franchit un seuil psychologique.

Selon Johann Boluda, l’acheteur des liquides de Lidl France (lire son interview dans Vitisphère), le vin n’échappe pas à cette règle commerciale ; il fixe même la barre des 3€ comme maximum à ne pas franchir.

Impossible de le contredire sur ce point : de 2,99€ à 3,05€, les ventes peuvent chuter d’un coup (de 30% affirme-t-il) ; la sensibilité au prix reste forte sur un segment où chaque centime compte.

J’ai souvent expliqué comment un distributeur peut arriver à un tel PVC (relire « un Bordeaux à 1,69€ ») ; avec des cours de vrac au plus bas dans beaucoup de régions viticoles, des stocks importants, rien d’étonnant donc à ce que la distribution de masse puisse continuer à écouler des 1ers prix aussi bas.

Ce qui change peut-être, c’est l’acceptabilité : non celle desdits consommateurs (j’en reparlerai) mais celle des vigneron.nes, exaspéré.es de voir leur revenu si dégradé, leurs ventes si basses et des opérateurs du marché (dans lesquels il faut inclure les intermédiaires) aussi peu solidaires, fermés à toute valorisation.

Sur ce point, M. Boluda n’élude pas : il n’est pas demandeur ; les filières le montrent du doigt alors que tous les distributeurs font de même et que les négociants le sollicitent pour écouler leurs volumes, quelque soit le prix.

Si l’on s’en tient à ce débat, on ne risque pas de sortir d’une impasse dont on voit les effets mortifères : l’image des vins et de leurs producteurs se dégradent, les parts de marché de la grande distribution (au sens large, Lidl compris) poursuivent leur chute.

Un circuit fragilisé qui ne tient plus compte de ses ventes.

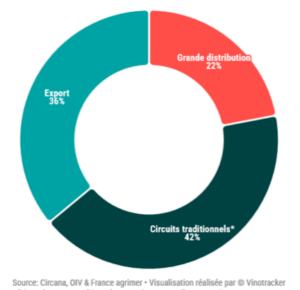

Le circuit de masse est tombé de son piédestal : depuis 2010, la grande distribution (aujourd’hui au seul large du terme donc incluant le ‘hard discount’) ne pèse plus qu’un gros tiers des ventes de vin en France (22% si l’on tient compte de l’export). Sur les 7 dernières années, ce sont près de 140 millions de litres que la GD a écoulé en moins (-15% sur un marché de consommation en hausse).

Le circuit de masse est tombé de son piédestal : depuis 2010, la grande distribution (aujourd’hui au seul large du terme donc incluant le ‘hard discount’) ne pèse plus qu’un gros tiers des ventes de vin en France (22% si l’on tient compte de l’export). Sur les 7 dernières années, ce sont près de 140 millions de litres que la GD a écoulé en moins (-15% sur un marché de consommation en hausse).

Ce bouleversement majeur né des changements de comportements d’achat des consommateurs (plus de proximité, de digital ou de magasins spécialisés) n’a induit aucune (r)évolution de l’offre de la GD.

Au contraire les acheteurs s’arc-boutent sur les recettes qui ont fait leur succès (dé)passé.

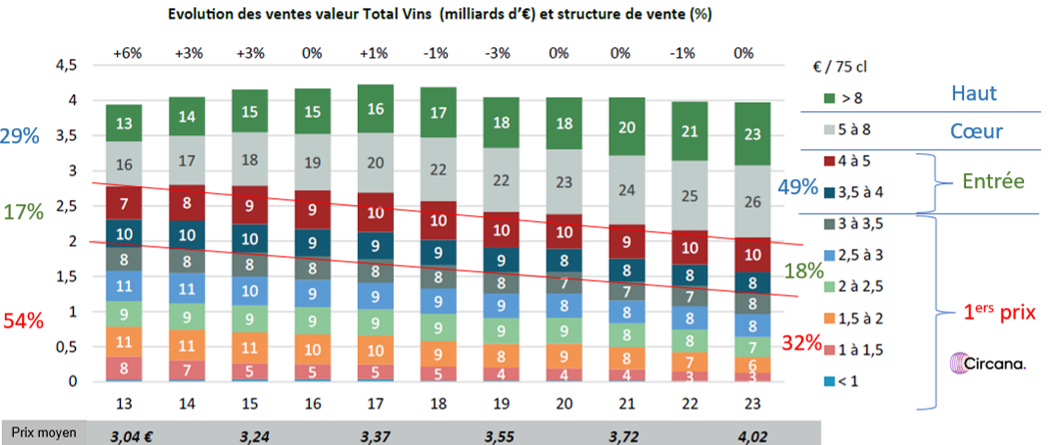

La notion de premier prix s’érode ; en pleine crise inflationniste, les chiffres de la dernière période (mai 2024) sont éloquents : les vins vendus à moins de 3€ la bouteille baissent de 20 % en volume, ceux entre 3 et 5€ de 14 %, tandis que les bouteilles entre 5 et 10€ sont à +5%. (et pèsent 59%), celles entre 10 et 20€ s’envolent de 17 % et celles à plus de 20€ de 21 % !

La notion de premier prix s’érode ; en pleine crise inflationniste, les chiffres de la dernière période (mai 2024) sont éloquents : les vins vendus à moins de 3€ la bouteille baissent de 20 % en volume, ceux entre 3 et 5€ de 14 %, tandis que les bouteilles entre 5 et 10€ sont à +5%. (et pèsent 59%), celles entre 10 et 20€ s’envolent de 17 % et celles à plus de 20€ de 21 % !

L’assurance du discours de Lidl, la guerre des prix entre enseignes, la place laissée aux MDD ne peuvent-elles donc se percevoir comme hors-sol ? Ne sont-elles pas le reflet d’une vision du vin calquée sur celle des produits alimentaires ?

A suivre #2 : « à moins de 4€ vous ne vendrez plus ! »

![]()