DE LA DIFFICULTÉ DE COMPRENDRE...

... la situation en Italie.

Nous voici une fois encore interpeler par ce qui se passe chez nos voisins, meilleurs amis et premiers concurrents mondiaux sur le marché mondial du vin. C’est un article de Vitisphère « crise vitivinicole en Italie » qui repose la question : sont-ils eux-aussi rattraper par les difficultés qui nous touchent de plein fouet ?

Bien sûr, nous aimerions tellement que ce soit le cas que l’on en cherche chez eux les indices : sur stocks ? demande d’arrachage ? impact du contexte ?

Que dit la situation ?

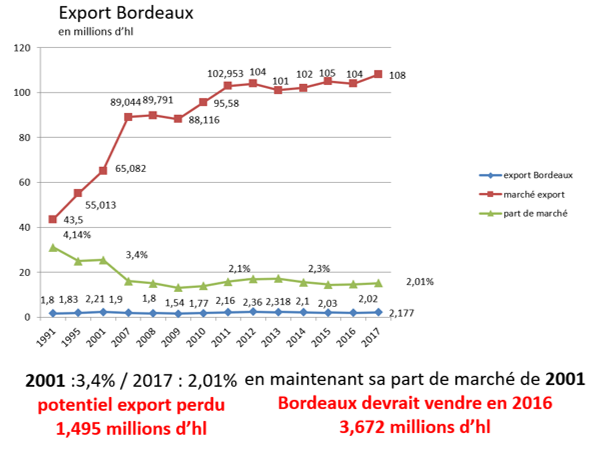

En 2025, l’Italie va produire 47,4* millions d’hectolitres, soit +8% vs sa dernière campagne et +2% vs sa moyenne quinquennale. En cela, elle se distingue de nous qui avons connu de grosses difficultés de production ajoutées aux effets de l’arrachage ; la France ne disposera que de 37,4 millions d’hl (-13% vs la moyenne). Si l’Espagne se maintient à 36,8 millions d’hl, les Italiens vont avoir à vendre 10 millions d’hl de plus.

Mais on oublie de prendre compte leur capacité commerciale :

Toujours un modèle inspirant ?

Alors, que dit l’article de Vitisphère ?

1- que l’Italie a du mal à commercialiser ses rouges : logique vue l’évolution de la consommation vers les blancs et les bulles ;

2- que toute la filière et le gouvernement étaient réunis autour d’une même table (une chose à suivre en France ?) ;

3- que Coldiretti (la FNSEA italienne) affirme que vus les stocks en rouge, il faut distiller, investir plus d’argent pour vendre (promotion à l’international), pour favoriser la production durable et l’oenotourisme ; ils réclament aussi « la création d’un comité permanent au sein du ministère de l’Agriculture dédié à la promotion et à la communication et ‘la simplification drastique des procédures’ bureaucratiques. » (tout un e programme donc, loin des partisans d’une réduction de l’offre) ;

4- que Confagricultura, l’autre syndicat (8 fois moins d’adhérents) parle d’arrachage surtout pour éviter de prolonger les plantations importantes actuelles (+ 20 060 ha entre 2013 et 2024) et demande comme les autres de revoir la « vision stratégique globale du secteur, structurée sur plusieurs années ».

Tous s’accordent aussi pour une relance de la consommation intérieure par une grande campagne de promotion nationale (les valeurs, etc.).

L’Italie n’est pas un modèle car l’on sait depuis 2019**, qu’il n’en existe pas dans le monde du vin ; mais par sa capacité à définir une stratégie et un plan d’actions communs, par ses résultats, n’est-elle pas toujours source d’inspiration ?

* en détails, par région :

-Vénitie 11,9 millions d’hl,

-Pouilles 9,

-Émilie Romagne 7,1,

-Sicile 3,

puis Abbruzes 2,8 – Piémont 2,8 – Toscane 2,3 (seule zone en recul -13% vs 2024) – Frioul Vénitie Julienne 1,8 – Trentin Haut Adige 1,2 et Lombardie 1,1.

Sources : Unione Italiana Vini – UIV, association des œnologues italiens (Assoenologi) et Institut de recherche de marché agricole (Ismea).

**

Relire existe-t-il un business model dans le vin partie-1 et partie-2/.

![]()