BIO, EXPORT, VALORISATION, VOLUME

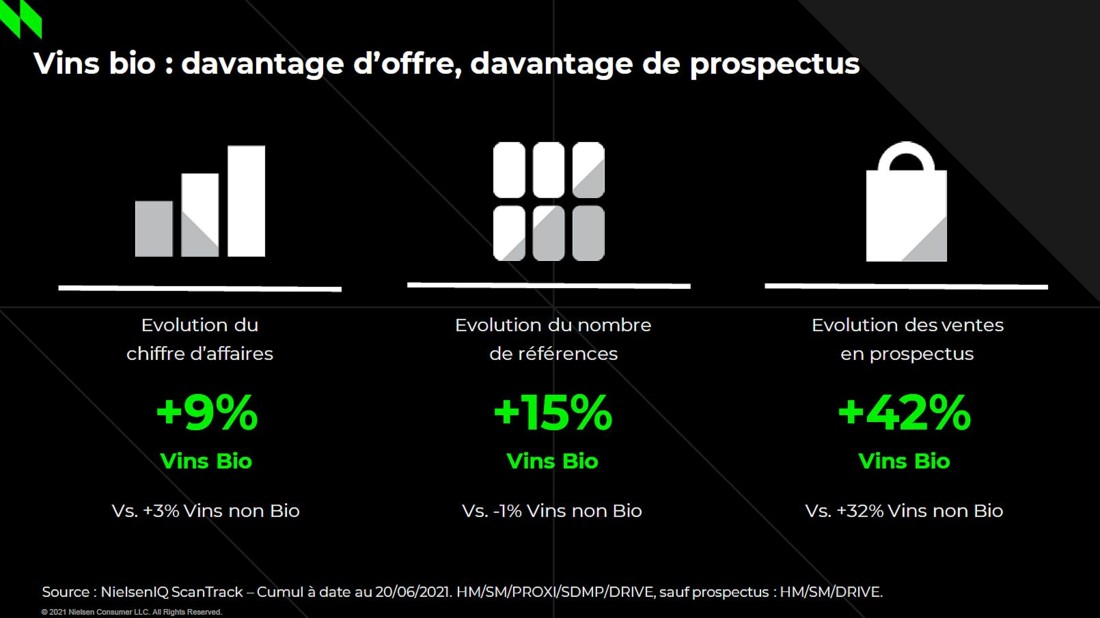

Le bio.

La croissance du bio ne se dément pas dans la consommation de vin : déjà évoqué dans fin juin (le relire ici), la dynamique ne se ralentit pas.

La croissance du bio ne se dément pas dans la consommation de vin : déjà évoqué dans fin juin (le relire ici), la dynamique ne se ralentit pas.

En grande distribution française, au 1er semestre 2021, le poids des vins bio frôle désormais les 6% et s’accentue dans les rayons de produits de consommation. Surtout, comme avant la crise du Covid, il demeure le seul segment en croissance +4,7% en volume (vs -3,6% pour les autres vins) et +9,1% en valeur (vs +2,6%) ; même si la hausse des PVC (prix de vente consommateurs) est moins accentuée que pour les conventionnels, elle s’inscrit contrairement à ces derniers, dans une forte hausse des ventes.

La tendance se vérifie tant sur les autres circuits qu’à l’international : s’il faut rester prudent en l’absence de statistiques définitives, la progression des grandes surfaces spécialisées bio (de proximité surtout), la demande des cavistes et des opérateurs export renforcent les chiffres positifs de la consommation.

Seules 14% des surfaces viticoles françaises sont converties ; le gisement est donc loin d’être épuisé malgré les inquiétudes étonnantes surgies dans les filières pour s’inquiéter d’un ‘trop de bio’ !

Commercialement, l’opportunité est toujours là ; il conviendra probablement aux bio d’inventer une nouvelle différenciation tenant compte des progrès à apporter au label initial (impact carbone, résidus, RSE par exemples).

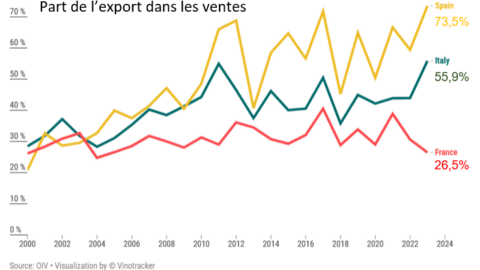

L'export.

Il ne faut pas oublier à quel point les échanges mondiaux de vins ont résisté à la crise du Covid (relire ici). Gênés par les difficultés du transport (maritime) ou par celles de l’approvisionnement en matières sèches (bouteilles, étiquettes, cartons, etc.), ils présentant pourtant toujours des opportunités certaines : la consommation de vin repose aujourd’hui sur eux ; beaucoup de pays non producteurs sont devenus des consommateurs importants et les plus gros marchés (Etats Unis, Union Européenne) peinent à produire suffisamment pour satisfaire leur besoin domestique.

Valorisation.

Surtout et comme pour le bio, l’export offre un niveau de prix apte à répondre aux coûts de l’amont comme de l’aval ; Jean Fleury l’exprime très bien* : « il nous faut des vins qui correspondent aux attentes des marchés, des vins « tirés vers le haut » ; ainsi aux Etats-Unis où il y a 15 ans étaient majoritairement consommés des vins à 4,99$, sont aujourd’hui demandés des produits entre 12 et 15$ : les 1ers correspondent à un prix départ à moins de 2,5€ ; les 2nds à un prix entre 5 et 6€. Or, la majorité de nos vins sont encore proposés à2,5€ (…). On retrouve cette « obsession du prix » en grande distribution où seul compte le moins disant en prix, le dernier millésime, au détriment d’une approche qualitative. »

Comme l’a prouvé l’étude mondiale de Jean-Marie Cardebat de 2019 (Palgrave Handbook of Wine Industry Economics), 75% de la valeur créée vient de la commercialisation.

Il ne faut donc pas en période de difficultés, céder la proie pour l’ombre et nier cette tendance de fond du marché, de la consommation, cette ‘prémiumisation’ continue des vins.

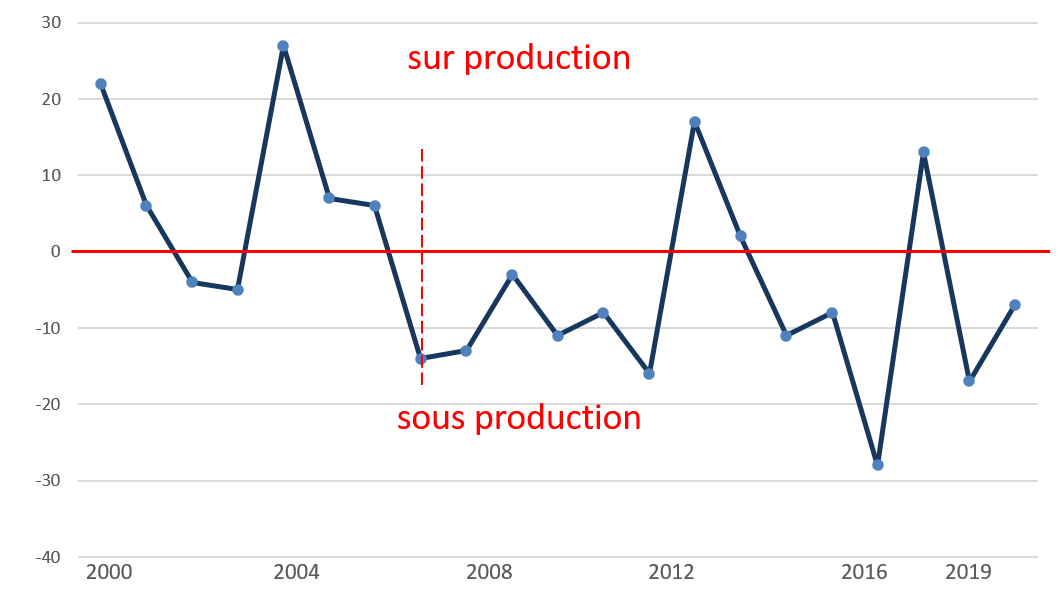

Volume.

Degré d’équilibre du marché 2020 : différence en millions d’hl entre production de besoin du marché (revoir les explications ici).

Degré d’équilibre du marché 2020 : différence en millions d’hl entre production de besoin du marché (revoir les explications ici).

La production 2021 s’annonce quasi partout faible. Déjà depuis 2000, le déséquilibre du marché s’inscrit dans la durée, structurel et de plus en plus marqué (-97 millions d’hectolitres entre 2007 et 2020).

Les vignerons et l’ensemble des acteurs le savent : le volume, clé du sourcing, de la présence en linéaires, facteur aussi indépassable de leur revenu, devient l’enjeu majeur face aux dérèglements du climat et à la pression de la consommation.

La règle de l’offre et de la demande, obsolète dans les faits mais qui conduit encore les politiques collectives, peut à cette occasion être dépassée et par là ouvrir un débat indispensable sur la stratégie viticole de la France, ses objections à court et long termes.

Sources : Nielsen, Rayon Boissons, OIV (organisation internationale de la vigne et du vin).

*conférence marché février 2020 ; Jean Fleury : négociant, conseiller français du commerce extérieur et ancien président de la commission nationale vins et spiritueux.

![]()