SI LE CONSOMMATEUR EST "ROI"...

... alors écoutons-le !

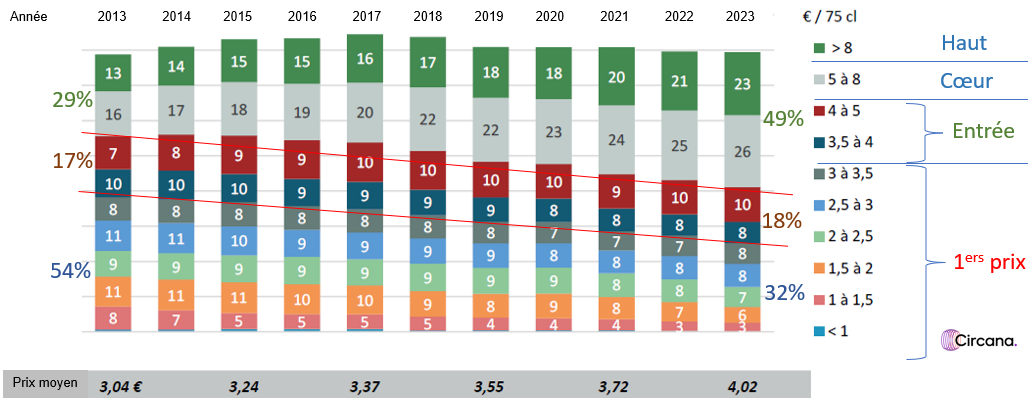

Dans le circuit le plus concurrentiel et le moins cher, la courbe des ventes est sans appel :

En dix ans, le rayon a évolué (ici en valeur) pour se positionner sur les segments les plus chers : ainsi, les vins à plus de 5€ pèsent aujourd’hui près de la moitié du chiffre d’affaire (70% de plus qu’en 2013).

Si l’on poursuit les courbes, on s’aperçoit que les 1ers prix à moins de 4€ (-40%) sont les grands perdants de la période ; délaissés par les consommateurs, ils ne sont pas compensés par les entrées de gamme.

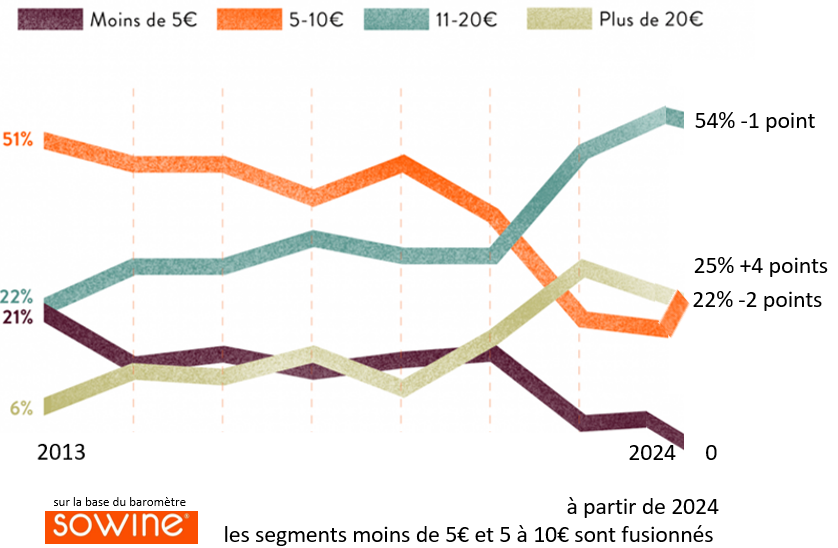

En trad. aussi.

Dans l’ensemble des autres réseaux, si l’on ne dispose pas de panels aussi précis qu’en GD, le suivi du baromètre Sowine confirme sur la même période les attentes des consommateurs :

Les vins à moins de 5€ ont disparu. Là encore, en une décennie, le besoin a évolué, poursuivant la mue du marché entamée dans les années 1960. Le vin n’est définitivement plus une boisson alimentaire sensible aux prix, promotions et autres discounts ; il s’installe comme un produit expérience, support d’image personnelle, non plus d’un statut social mais d’une capacité à partager des moments en commun autour de valeurs qui rassemblent.

Une prémiumisation mondiale.

Si les statistiques sont complexes à aborder et à suivre – l’accès aux « datas » est bien devenu un enjeu de pouvoir -, deux décisions de groupes internationaux intervenues cet été, démontrent le glissement du marché du vin vers les milieu et haut de gamme (super et ultra premium).

En juillet, Pernod Ricard cède ses marques à « faible marge » : les australiennes Jacob’s Creek, Orlando et St Hugo, les néo-zélandaises Stoneleigh, Brancott Estate et Church Road, les espagnoles de Campo Viejo, Ysios, Tarsus et Azpilicueta ; 120 millions de bouteilles qui ne peuvent se pérenniser. L’entreprise française préfère développer ses rosés de Provence, ses Champagne (sans oublier son portefeuille d’alcools) pour suivre les tendances.

En août, TWE Treasury Wine Estates vend tous ses vins « à moins de 6€ » qui ne pèsent que 5% de sa marge brute, pour investir en masse sur Penfolds son navire amiral, la catégorie de prix 6 – 18 euros et le luxe (à plus de 18€) qui réalisent « de bons résultats avec une croissance annuelle de dix pour cent ».

Leurs constats se recoupent : les 1ers prix et entrées de gamme ne sont pas l’avenir ; ils sont réservés à des structures qui peuvent produire en masse, à (très) bas coût et avec une perspective court-termiste.

Ne pas agir contre le consommateur.

« A plus de 3€, vous ne vendrez pas » affirmait un acheteur français de la grande distribution ; à force de contredire ses propres clients, nombre d’acteurs de la filière accumulent les mauvais résultats sans se remettre en question ou prendre du recul.

S’enfermer dans une guerre sur les prix au nom de la lutte contre l’inflation, c’est céder à la facilité et continuer à perdre des parts de marché.

Sources de l’article : Vitisphère, Wein.plus et communication des groupes cités.

Relire : Et si la distribution contribuait à la baisse de la consommation.

![]()