COMPRENDRE LES COMPORTEMENTS.

L'acheteur.

Eloignons-nous des publicités, des messages de la communication institutionnelle des circuits de masse (de la grande distribution par exemple) pour écouter ce que disent leurs acheteurs sur l’état du marché ?

Tout d’abord que le bio est en décroissance, qu’il faut donc que les producteurs cessent de ‘convertir’. Trop de bio tue le bio !

Ensuite que le calcul du positionnement (PVC, prix de vente consommateur) se base sur leur compte d’exploitation, en clair sur la seule rentabilité unitaire du produit.

Puis que le vin doit s’adapter aux goûts des (néo)consommateurs, comprenez des jeunes, qui cherche du sucre : la clé d’entrée serait donc d’avoir des rouges à sucre résiduel !

Enfin, qu’il leur impossible de gérer plusieurs centaines de fournisseurs (de vignerons) en direct.

Cette vision du commerce se conclut sur une antienne bien connue et reprise par beaucoup d’acteurs de l’amont : en France, on produit beaucoup trop.

Le consommateur.

Prenons un peu de distance, non pour s’éloigner mais pour nous rapprocher du rayon, le rayon des magasins approvisionnés par ces acheteurs.

D’abord pour constater que ces rayons se vident au sens propres du terme : en 10 ans (2010-20), la grande distribution a ainsi perdu 22,2% de ventes en volume (l’équivalent de 147,5 millions de bouteilles quand même) alors que la consommation en France baissait (selon les sources) de 3 à 15%*. Surtout en 2021 et début 2022, alors que le marché reprenait +9%, la GD rechutait après l’embellie Covid de 2020 (-8% sur le dernier panel IRI).

Les circuits de masse perdent donc des parts de marché, ce qui relativisent leur point de vue.

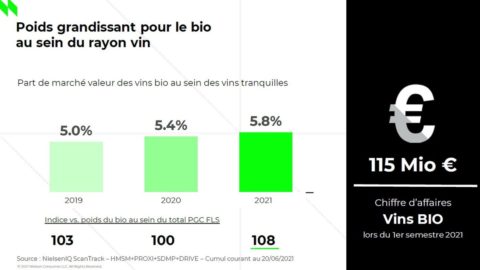

Ensuite pour regarder avis et comportement du consommateur : il attend du circuit court, c’est-à-dire un lien fort avec les producteurs (il a tendance à bouder les marques). Il recherche des prix prémiums (10 à 20€, étude Sowine) ; il achète en GD à plus de 6€ la bouteille en moyenne (promotions comprises) contre 3,8€ en 2010 ! Il plébiscite les labels forts (le bio ayant écrasé tous les autres depuis 2020, étude Wine intelligence). Il veut de l’authenticité, des vins qui ont le caractère de leur origine…

Les rapprocher.

Ces décalages peuvent s’expliquer : un distributeur apprécie ce qui se revend tout seul. Les produits à très forte notoriété ou à tout petit prix.

Les consommateurs exigent de comprendre ce qu’ils achètent. Ils obligent à la vente ‘avec assistance’, une revente soutenue par des moyens importants de marketing dans le lieu de vente (animation, dégustation, mise en avant, évènement, promotion, publicité, etc.).

Un commerçant offre à ses clients ce qu’ils dont ils ont besoin, ce qui les satisfait ; il cherche toujours à devancer ses attentes, à les amplifier… les circuits de masse, précurseurs et initiateurs de la popularisation des vins de qualité, aujourd’hui de plus en plus éloignés de leur rayon, détenus par des financiers et bloqués par leurs exigences, ne l’ont-ils pas oublié ?

* la consommation en France est complexe à appréhender à cause du poids des achats des touristes : ainsi ses variations annuelles sont très fortes ; selon l’OIV (organisation internationale de la vigne et du vin) après avoir baissé de 29,2 millions d’hl en 2010 à 26,4 en 2015, elle est remontée jusqu’à 28,6 en 2017 et 2018 ; la crise Covid l’a brutalement impactée (au plus bas en 2020) avant de repartir en 2021 à plus de 25,2 millions d’hl. Selon France Agrimer ou les panels, les écarts sont plus marqués et les niveaux de consommation bien différents (près de 30 millions d’hl par exemple en 2017 pour les panelistes)…

![]()